En el mes de diciembre, en nuestro Boletín mensual, hablamos sobre los cambios mas importantes para el Anexo 20, los cuales aún cuando ya habían sido autorizados, no se había terminado en la definición de los requerimientos y especificaciones, por lo que no se habían publicado de manera definitiva. Es por esto, que, es este artículo, estaremos explicando de manera general los nuevos cambios que el SAT nos ha dado a conocer.

Cambio en el criterio de asignación de Nombre en el CFDI (Receptor/Emisor)

A partir del 26 de enero 2022 y de acuerdo con el artículo 29-A fracción I y IV de CFF los Comprobantes Fiscales Digitales por Internet (CFDI) deberán contener como requisito el nombre o razón social tanto del emisor como del receptor, los cuales podrás obtener de la Constancia de Situación Fiscal sin incorporar el régimen de capital, por lo que si realizas CFDI con la versión 4.0 del Anexo 20 este será el nuevo criterio que considerar.

Por lo que las Personas Morales ya no deberán especificar en el CFDI el Régimen de Capital que se consideraba una parte del Nombre del Emisor o Receptor. Ejemplo: La Gran Empresa.

Consideraciones para cancelación de CFDI

2.7.1.47. Para los efectos del artículo 29-A, cuarto párrafo del CFF, la cancelación de los CFDI se podrá efectuar a más tardar en el mes en el cual se deba presentar la declaración anual del ISR correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante.

En resumen, las personas morales tendrán hasta el 31 de marzo del año siguiente para cancelar los CFDI, y las personas físicas tendrán de plazo hasta el 30 de abril del año siguiente, para poder efectuar cancelaciones de los CFDI.

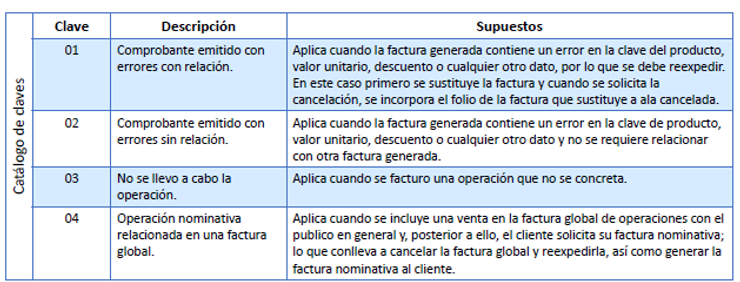

Ahora para la cancelación de CFDI cuando se utiliza la clave 01, se habilita un Campo donde se tendrá que agregar el UUID de la factura que está sustituyendo a la original.

Las nuevas claves a utilizar para cancelar un CFDI son las que se muestran en la siguiente tabla:

Expedición de comprobantes en operaciones con el público en general.

Los contribuyentes podrán elaborar un CFDI diario, semanal o mensual donde consten los importes correspondientes a cada una de las operaciones realizadas con el público en general del periodo al que corresponda y el número de folio o de operación de los comprobantes de operaciones con el público en general que se hubieran emitido, utilizando para ello la clave genérica en el RFC a que se refiere la regla 2.7.1.23.

Este documento es una extraccion parcial de la Version Anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para el 2022, su Anexo 1 A, donde dan a conocer los detalles de estos cambios que entran en vigor a partir de su publicación y del Anexo 20 de la RMF para 2022 publicado el 13 de enero 2022.