Por Luz Rodríguez

En el mes de octubre se publicó en el portal del SAT, una actualización a la Guía de llenado del CFDI de Nóminas, la cual, contiene cambios en el tratamiento del Subsidio Causado.

La LISR, en su artículo DECIMO, fracción I permite realizar el cálculo del subsidio al empleo cuando el pago del salario se realice en periodos menores a un mes y establece que la suma de todos los pagos de subsidio que se realizaron en el mes no podrá exceder del monto que corresponde a la tabla mensual.

Con el siguiente ejemplo puede entenderse mejor:

En la primer quincena del mes de junio de 2019, un trabajador percibe un salario de $2500.00 pesos, por lo tanto, conforme a la Tabla del subsidio para el empleo del Anexo 8 de la Resolución Miscelánea Fiscal vigente, a dicho trabajador le corresponde un subsidio para el empleo de $160.35 pesos 00/MN, en ese sentido, el trabajador tiene derecho a que el empleador le entregue la diferencia que resulte del ISR a cargo y el subsidio para el empleo aplicado, y que en el caso en concreto dicha diferencia corresponde a $9.75 pesos.

En la segunda quincena del mes de junio de 2019, el trabajador percibe un salario de $4900.00 pesos, por lo tanto, conforme a la Tabla del subsidio para el empleo del Anexo 8 de la Resolución Miscelánea Fiscal vigente, advertimos que al trabajador le corresponde un subsidio para el empleo causado de cero.

Ahora bien, a efecto de determinar si el trabajador tiene derecho a una cantidad por concepto de subsidio para el empleo mensual conforme a la Tabla del “Subsidio para el empleo mensual” del Anexo 8 de la Resolución Miscelánea vigente, se deberá considerar como base para el cálculo, el ingreso mensual percibido, es decir, la suma del salario obtenido por el trabajador en la primera y segunda quincena del mes de junio.

En el caso en concreto, al verificar el importe del ingreso obtenido por el trabajador en las dos quincenas, tenemos que la suma del salario mensual es de $7,400.00, sin embargo, al aplicar lo previsto en la Tabla del subsidio para el empleo, al trabajador le corresponde un subsidio para el empleo causado de cero, ya que el ingreso mensual es superior al previsto en la citada tabla.

Conforme a lo anterior, partiendo de que al trabajador le corresponde un subsidio para el empleo causado de cero, y en virtud de que en la primera quincena del citado mes se le entregó al trabajador una cantidad por concepto de subsidio para el empleo, se debe realizar un Ajuste del subsidio para el empleo causado a fin de retrotraer los efectos dados al subsidio que se entregó al trabajador en la primera quincena del mes de junio de 2019.

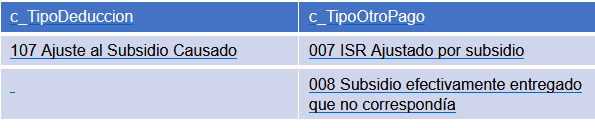

Para poder realizar estos ajustes en CONTPAQi® Nóminas se adicionan nuevas claves en los catálogos c_TipoDeduccion y c_TipoOtroPago

Anteriormente no existían estos conceptos, por lo que la forma de enterar a la autoridad el importe mensual correspondiente al Subsidio Causado, era retimbrando el periodo donde había diferencias.

Por lo anterior en CONTPAQi® Nóminas se realizarán los siguientes cambios:

- Incluir el nuevo catálogo de agrupadores del SAT.

- Agregar formulas, acumulados y conceptos para realizar un nuevo tipo de cálculo de ISR y subsidio que permita hacer el ajuste de subsidio.

- Un mecanismo que ayude al usuario a identificar si su periodo de nómina se encuentra asignado como el último del mes.

- Modificaciones al proceso del cálculo anual para considerar los conceptos de ajuste.

- Simuladores de ISR y reportes anuales para que consideren los conceptos de ajuste.

Es IMPORTANTE conocer a detalle el impacto de estos cambios, por lo que CONTPAQi® generó, en su blog de conocimiento el Caso Práctico:Ajuste en Subsidio Causado Mensual con diferentes escenarios a consultar para que puedas realizar el ajuste correspondiente.